여러분의 그 마음을 저희 회계사들도 너무 잘 이해합니다. 저도 요즘 아이를 돌보다 보면 너무 이뻐서 아이에게 도움이 되는 것은 뭐든지 해주고 싶다는 생각이 들 때가 많습니다. 그리고 회계사로 일하고 있지만 “상속세와 증여세가 불합리한 것이 아닌가?”라는 생각을 가끔씩 하기도 합니다. 수입이 생겼을 때 소득세, 쌓아 놓은 재산에 대한 재산세까지 이미 많은 세금을 납부를 했는데, 상속이나 증여를 할 때 또 세금을 내야 하는 상황이기 때문이죠.

그럼에도 불구하고 회계사의 업에 충실히 임하기 위해서, 오늘은 가족 간 계좌이체, 즉 현금 증여, 상속과 관련된 이야기를 해보려고 합니다. 여러분이 조금 더 현명하게 가족들에게 사랑을 표현할 수 있는 방법을 알려드릴 테니 오늘 글 집중해 주시기 바랍니다.

가족 간 계좌이체, 세무조사 받는 경우

“1,000만 원 이상 이체하면, 국세청에서 알고 세무조사를 받을 수도 있나요?”

아마 많은 분들이 1,000만 원이 넘어가는 금액을 이체할 때, “괜찮을까?” 걱정을 하기 시작하실 것 같습니다. 그래서 1,000만 원 이하의 금액으로 여러 번 나누어서 이체하시는 분들도 계신다는 이야기도 들은 적이 있습니다.

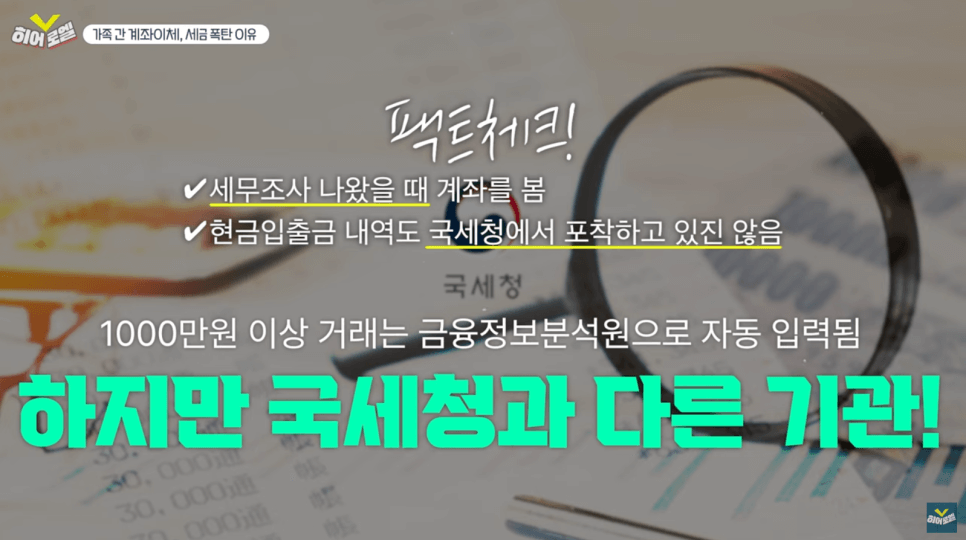

결론을 먼저 말씀드리자면 가족 간 계좌이체를 한 것만으로는 세무조사를 나오지는 않지만, 주의 하셔야 합니다. 당연히 국세청에서 우리의 모든 계좌를 들여다보고 있지 않습니다.

1,000만 원이 기준처럼 이야기되는 이유는 금융정보분석원에서 1,000만 원 이상의 거래를 자동으로 입력되는 시스템이 있기 때문입니다. 하지만 금융정보분석원은 세무조사를 하는 국세청과는 엄연히 다른 기관입니다.

단순히 한두 건의 거래에 의해서 여러분의 거래 정보가 국세청이나 검찰에 통보되어서 세무조사를 받지는 않습니다. 하지만, 금융정보분석원이 판단했을 때 여러 개의 이상 거래들이 합쳐 졌을 때는 세무조사 통보를 받을 수 있습니다.

그래서 금융정보분석원이 어떤 거래들을 이상거래로 판단하는지, 어떤 조사를 받게 되는지에 대해서 알면 조금 더 현명하게 가족 간 계좌이체를 하실 수 있을 겁니다.

가족 간 계좌이체, 현금 증여가 문제가 되어 받게 되는 조사는 2가지로 볼 수 있습니다. 하나씩 설명 드리겠습니다.

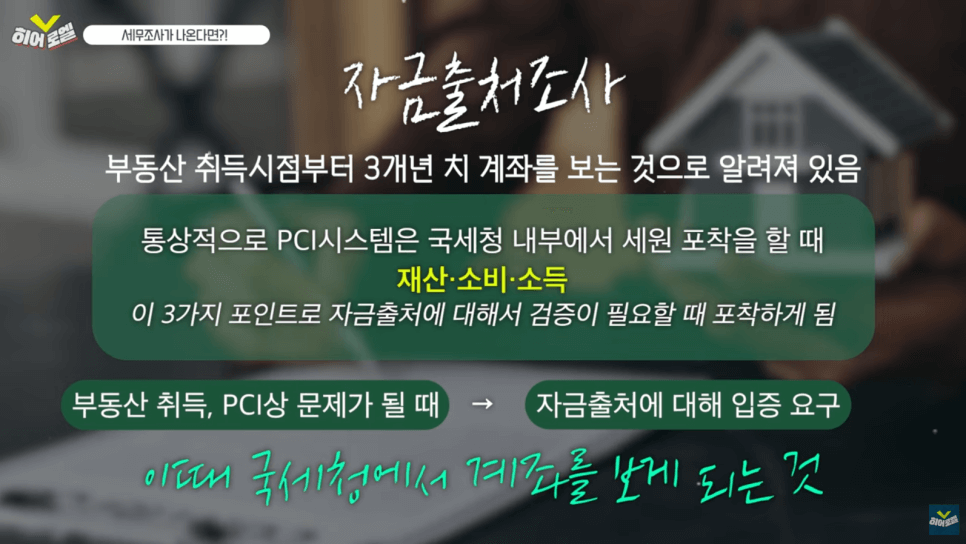

1. 가족간계좌이체, 자금 출처 조사

가장 먼저 설명드릴 것은 ‘자금 출처 조사’입니다. 자금 출처 조사를 받게 되는 주된 원인은 아무래도 ‘부동산 취득’입니다. 사실 얼마짜리의 부동산을 구매했을 때 조사를 한다는 내용을 국세청에서 공개하지는 않습니다. 그래서 가족분들이 부동산을 취득하시는 시점이라면 더욱 주의를 기울이실 필요가 있습니다.

일단 ‘자금 출처 조사’가 시작되면 부동산을 살 때 낸 자금의 출처를 밝혀야 합니다. 국세청에서는 우리의 소득, 소비, 가지고 있던 재산을 기준으로 자금이 합당한 가를 판단하죠. 부동산 취득 시점을 기준으로 3년 치의 우리의 소득과 지출을 모두 검토합니다.

예를 들어 어떤 분이 100억 원의 부동산을 취득하셨는데, 국세청에서 수집한 정보에 의하면 40억 정도만 자금의 출처가 명확하지 않다면 나머지 60억에 대해서 조사를 나오는 것입니다.

저희가 판단하기에 전체 부동산 취득 금액 대비, 몇 퍼센트까지 설명이 되는가를 보고 ‘자금 출처 조사’를 할지 말지 결정하는 것 같습니다.

2. 가족간계좌이체, 상속세 조사

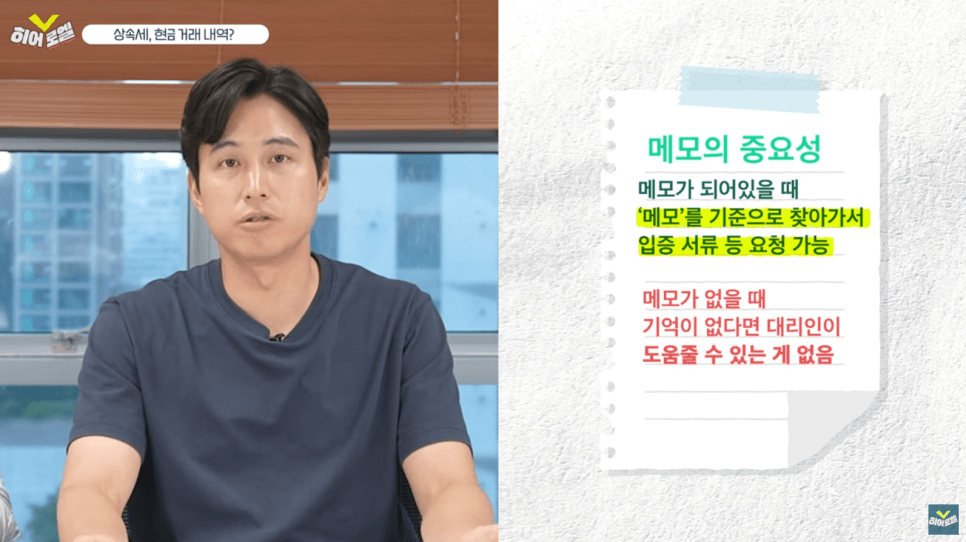

우리의 가족 간 계좌이체, 현금 증여를 조사받게 되는 두 번째 경우는 ‘상속세 조사’입니다. 자금 출처 조사와 가장 큰 차이는 ’10 년’치의 거래를 다 검토한다는 것입니다. 만약에 8년 전에 아버지께서 입급해주셨던 500만 원이 있다면, 우리는 정확히 어떤 상황에서 어떤 이유로 입금을 받았는지 기억을 못 할 수가 있습니다.

하지만, 위와 같은 기억을 못 하는 상황이 상속세 조사에는 세금 폭탄을 맞을 수 있는 주된 원인이 됩니다. 국세청 입장에서는 소명이 어려운 금액에 대해서는 모두 증여, 상속으로 판단할 수밖에 없기 때문이죠.

’상속’이라는 상황이 지금은 와닿지 않으실 수 있습니다. 그러시더라도 한 가지만 기억해 주시면 좋을 것 같습니다. 가족 간 계좌이체 하실 때, 꼭 메모를 해두시길 바랍니다. 메모의 힘이 생각보다 엄청납니다. 세무대리인들에게 의뢰를 한다고 하셔도, 그 메모를 통해서 연결된 거래의 관계를 판단하기 때문입니다.

가족간계좌이체, 세금을 줄이면서 현금증여 하는 방법

절세할 수 있는 다양한 방법, 그리고 관련된 콘텐츠가 많습니다. 하지만 핵심을 말씀드리자면 ‘법을 잘 활용하는 것’입니다.

사전증여가 대표적인 법을 잘 활용하는 방법이 때문에 적극적으로 활용 하셔야 합니다. 사전 증여에 대해서 쉽게 설명 드리자면, 증여했을 때 세금을 공제받는 한도가 10년에 단위로 초기화된다고 보시면 됩니다.

우리 아이가 태어나고 자라가면서 증여를 한다고 가정해 보겠습니다. 만 10세까지 2,000만 원을 세금 없이 증여할 수 있습니다. 그 다음에는 만 11세부터 만 20세까지 다시 2,000만 원을 세금 없이 증여할 수 있죠. 구체적인 내용은 아래 사진을 보시면 됩니다.

이런 식으로 법을 활용하여 세금을 안 내거나 줄이는 방법들이 존재합니다. 꼭 적극적으로 활용하셔서 합리적으로 가족 간 계좌이체, 현금 증여를 하셨으면 좋겠습니다.

가족간계좌이체에 대한 글을 맺으며

오늘은 가족 간 계좌이체, 즉 현금 증여가 문제가 되어서 받게 되는 세무조사들은 어떤 것이 있는지, 그리고 사전 증여에 대한 내용을 말씀드렸습니다.

가족을 위한다는 마음에 하신 가족 간 계좌이체가 문제가 될 수 있다는 사실이 안타깝기도 합니다. 그럼에도 세무 회계와 관련된 법에 대해 조금만 아신다면 현명하게 대처하실 수 있을 것이라고 생각하기 때문에 오늘과 같은 콘텐츠를 준비하였습니다.

만약에 너무 어려우시거나, 뭔가 법적으로 문제가 될 것 같다 하시는 내용이 있으시면 꼭 세무대리인을 통해서 물어보시고 진행하시는 것을 추천 드립니다.

로엘 회계법인과 함께하지 않으시더라도 많은 분들이 세무, 회계에 관심을 갖고 현명한 경제 활동을 하셨으면 좋겠습니다. 오늘도 읽어 주셔서 감사합니다.